【个人观点】铝:观望。氧化铝:观望

【市场动态】

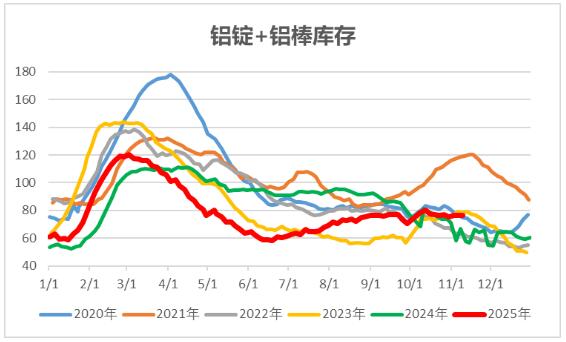

铝:

期货端,11月10日,沪铝2512高开收涨,报收于21725(+100)元/吨,较前一交易日涨0.46%,铝加权成交量40万手(-47683手),持仓量74.3万手(+13320)。

现货端,11月10日,佛山均价21360(-50)元/吨,成交一般;华东均价21480(-60)元/吨,交投转弱;中原均价21380(-50)元/吨,交投尚可。铝棒加工费小幅上升,压价接货。

库存:上海有色数据,11月10日铝锭社库62.7万吨,较11月6日升0.5万吨;铝棒库存14万吨,较11月6日降0.05万吨;总库存76.7万吨,增0.45万吨。

观点逻辑:电解铝运行产能高位微增,平均利润丰厚;传统淡季到来,下游各细分领域开工率下滑幅度略有提升;当日国内库存微增,处于近年同期中等水平;中美贸易局势缓和,海外供给担忧,宏观资金基于海外电力相对短缺加大铝相关板块的投资,对铝价有支撑,而淡季到来,上半年“抢装机”以及两新政策一定程度透支需求,或对铝价产生制约,建议观望。

氧化铝:

期货端,11月10日,氧化铝2601低开高走,报收于2829(+46)元/吨,较前一交易日涨1.65%,成交量49.7万手(+31.9万手),持仓量40.8万手(-11595)。

现货端,11月10日,部分氧化铝现货价格下跌,山东、河南、山西、广西、贵州、新疆氧化铝均价分别为2780元/吨、2855元/吨、2840元/吨、2925元/吨、2955元/吨、3120元/吨,广西、贵州均下降5元/吨,其余地区价格持稳。

观点逻辑:当日部分地区氧化铝现货价格下跌,行业平均亏损幅度微增;运行产能相对平稳,保持高位,进口窗口接近关闭;需求端电解铝运行产能相对平稳;上周氧化铝库存继续增加,幅度略加大,连续5个月累库,当日仓单保持不变;基本面较差,关注亏损产能变动情况,而四季度环保因素或增多,铝厂冬储备货,进口压力缓解,不宜过度看空,但若无实质性减产,即使期价有短期技术性反弹,高度仍将受限,短期暂观望。

【风险点】政策变动,挤仓,枯水期限产超预期,铝土矿供应大幅短缺,宏观环境重大变化

【注意事项】以上内容仅供参考,不构成投资建议

中财期货 13718696579

- 2025年11月11日敬业钢铁中厚板锁价政策2025/11/11

- 2025年11月11日普阳钢铁中厚板锁价政策2025/11/11

- 2025年钢铁行业办公室主任会议在南通召开2025/11/11

- 兰格钢铁:11月10日全国重点城市钢材成交量较上个交易日上升2025/11/10

- 阳春新钢铁启动智能工厂升级,与信息标准院联合成立行业数据治理服务联盟!2025/11/10

- 11月10日唐山东海钢铁带钢出厂价持平2025/11/10