【个人观点】铝:观望。氧化铝:观望

【市场动态】

铝:

期货端,11月5日,沪铝2512低开下降跌幅收窄,报收于21395(-70)元/吨,较前一交易日跌0.33%,铝加权成交量39.7万手(-21350手),持仓量65万手(-14547)。

现货端,11月5日,佛山均价21180(-110)元/吨,交投改善;华东均价21300(-140)元/吨,畏高情绪较浓;中原均价21170(-120)元/吨,成交尚可。铝棒加工费上行,走货乏力。

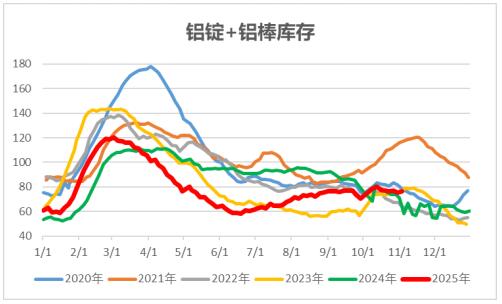

库存:上海有色数据,11月3日铝锭社库62.7万吨,较10月30日增0.8万吨;铝棒库存13.8万吨,较10月30日持平;总库存76.5万吨,增0.8万吨。

观点逻辑:电解铝运行产能保持相对平稳,平均利润丰厚;传统淡季到来,下游各细分领域开工率均出现不同程度下滑;本周国内库存微涨,伦铝库存上周大幅增加,本周小幅去库,总体仍处于相对低位;中美贸易局势缓和,海外供给担忧,对铝价有支撑,而淡季以及高价一定程度抑制需求,建议观望。

氧化铝:

期货端,11月5日,氧化铝2601低开微涨,报收于2772(+2)元/吨,较前一交易日涨0.07%,成交量21.6万手(+22806手),持仓量42.2万手(+1617)。

现货端,11月5日,部分地区氧化铝现货价格下跌,山东、河南、山西、广西、贵州、新疆氧化铝均价分别为2790元/吨、2860元/吨、2850元/吨、2940元/吨、2970元/吨、3140元/吨,分别下降5元/吨、5元/吨、0元/吨、30元/吨、20元/吨、0元/吨。

观点逻辑:当日部分地区氧化铝现货价格继续下跌,行业平均小幅亏损;上周运行产能小幅下降,仍处高位,进口窗口持续打开,供应保持过剩;需求端电解铝运行产能相对平稳;上周氧化铝库存继续增加,当日仓单增约5100吨;基本面较差,关注亏损产能变动情况,整体期价运行仍较偏弱,不宜过度看空,建议观望。

【风险点】政策变动,挤仓,枯水期限产超预期,铝土矿供应大幅短缺,宏观环境重大变化

【注意事项】以上内容仅供参考,不构成投资建议

中财期货 13718696579

- 快讯:6日德龙钢铁冷轧基料价格暂稳2025/11/6

- 11月5日(18:00)瑞丰钢铁上调冶金焦采购价格2025/11/6

- 生态环境部原则通过《2024、2025年度全国碳排放权交易市场钢铁、水泥、铝冶炼行业配额总量和分配方案》2025/11/6

- 邀请函!凌源钢铁邀您相约2025年度特钢与金属制品产业链高质量发展论坛2025/11/6

- 兰格钢铁:11月5日全国重点城市钢材成交量较上个交易日上升2025/11/5

- 快讯:11月5日兰格钢铁网废钢流通基准价格指数为2112跌182025/11/5