【个人观点】铝:关注低多机会。氧化铝:观望。

【宏观及政策消息】

李强:锚定发展目标因时因势加大逆周期调节力度,敢于打破常规推出可感可及的政策举措。

中国1月财新服务业PMI为51,低于上月1.2个百分点,为2024年10月来最低,但仍维持扩张。

美国财长贝森特:特朗普并未呼吁美联储降低利率,关注十债收益率。美联储巴尔金:因基数问题,Q1通胀率将显著下降。仍倾向于今年继续降息。

【市场动态】

铝:

期货端,2月5日,沪铝2503高开收跌,报收于20215(-25)元/吨,较前一交易日跌0.12%,铝加权成交量15.7万手(-20548手),持仓量41.5万手(+17120)。

现货端,2月5日,佛山均价20180(+50)元/吨,多观望,成交较差;华东均价20140(+20)元/吨,成交不佳;中原均价20020(+10)元/吨。铝棒加工费整理,难有成交。

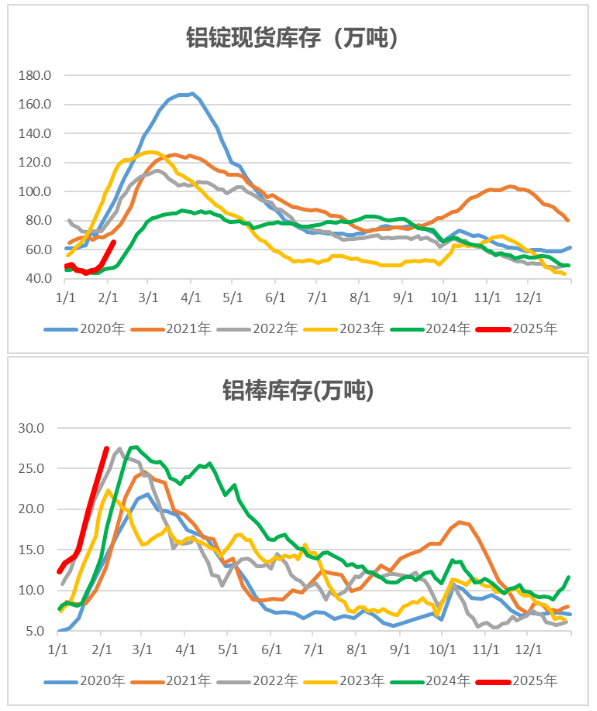

库存:上海有色数据,2月5日铝锭社库65.4万吨,较1月27日上升16.2万吨;棒库存27.5万吨,较1月27日上升8.42万吨。

观点逻辑:美联储暂停降息,美国关税政策扰动市场神经,中国政策料将持续宽松。电解铝产能高位持稳,增产空间有限。春节长假原因,下游开工率降幅明显,随着假期过去,需求将逐步好转。春节期间铝锭累库16.4万吨,库存相对偏低。整体看,供应变动较小,需求预期回暖,可关注后续低多机会。

氧化铝:

期货端,2月5日,氧化铝2505平开下挫,报收于3454(-152)元/吨,较前一交易日跌4.22%,成交量86117手(+35313手),持仓量11万手(+14155)。

现货端,2月5日,氧化铝现货价格普跌,河南、山东、山西、广西、贵州、新疆氧化铝均价分别为3790元/吨、3750元/吨、3740元/吨、4030元/吨、4130元/吨、3900元/吨,分别较前一日下降20元/吨、40元/吨、40元/吨、60元/吨、40元/吨、0元/吨。

观点逻辑:铝土矿进口量逐步恢复,矿源供应好转,氧化铝开工率提升,产量有所增加,未来仍有产能计划复产;需求进一步上升空间有限,库存开始持续累库,1月份氧化铝现货价格加速下跌,氧化铝或偏弱运行,由于进口量依赖度较高,矿价短期或高位僵持,成本因素或限制远月合约进一步下降空间。

【风险点】政策变动,挤仓,枯水期限产超预期,铝土矿供应大幅短缺,宏观环境重大变化

【注意事项】以上内容仅供参考,不构成投资建议

中财期货 13718696579

- 快讯:2月6日中天(南通)钢铁废钢价格上调20-50元2025/2/6

- 2月6日敬业钢铁中厚板锁价政策2025/2/6

- 2月6日新疆八一钢铁板材调价通知2025/2/6

- 2月6日新疆八一钢铁型材调价通知2025/2/6

- 2月6日中天(南通)钢铁废钢价格上调20-50元2025/2/6

- 开工大吉 湛江钢铁取得“开门红”!2025/2/6