【个人观点】铝:适当逢低做多,注意止损。氧化铝:09合约运行空间3500-3900元/吨,近强远弱,区间操作。

【宏观及政策消息】

美联储“传声筒”:紧急降息的门槛非常高,9月将辩论是否降息50BP。

阿拉丁(ALD)调研了解,市场无明确现货成交消息,部分下游买兴签订新订单以网站报价平水或者小幅升水为主要结算方式。由于铝价大幅回落,铝企利润水平下降,氧化铝企业和产业贸易商对升水报价意愿不强。

【市场动态】

铝:

期货端,8月6日,沪铝2409低开收跌,报收于18795(-100)元/吨,较前一交易日跌0.53%,成交量17.1万手(-39842手),持仓量18万手(-4736)。

现货端,8月6日,佛山均价18700(-60)元/吨,挺价惜售,刚需成交为主,成交一般;华东均价18750(-80)元/吨,按需补库,成交平稳;中原均价18660(-60)元/吨,成交一般。铝棒加工费整理,走货一般。

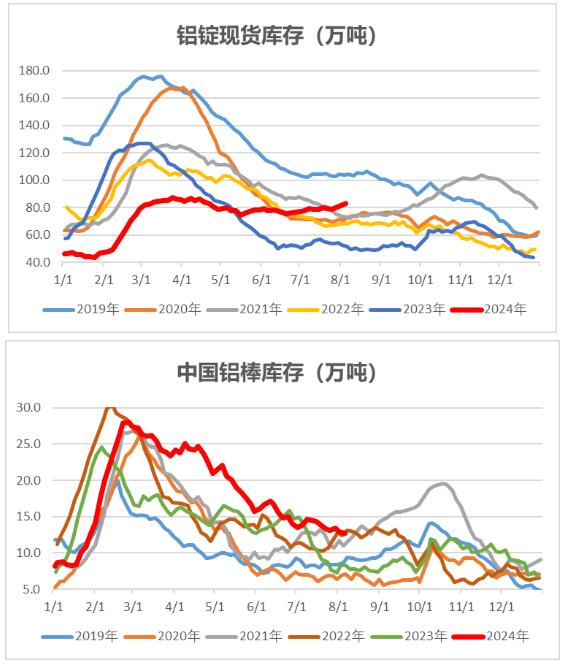

库存数据:Wind数据,截至8月5日,中国铝锭社库83.2万吨,较8月1日升1.7万吨,截至8月5日,中国铝棒社库12.69万吨,较8月1日降0.25万吨。

观点逻辑:中美经济数据走弱,市场风险偏好偏低,悲观情绪有所蔓延,美联储9月降息概率较大。云南铝厂复产完毕,其余地区仍有少量复产产能。下游开工率回落,铝线缆企业订单充足,其余细分行业开工率均有下滑。当周铝锭库存继续上升,伦铝库存仍在相对高位。铝厂运行产能处于高位,下游需求淡季,逐步向“金九银十”过渡,行业政策的发布将产生持续影响,短期对供应端影响较小,关注政策落地情况,继续追空性价比较低,建议适当逢低试多,注意止损。

氧化铝:

期货端,8月6日,氧化铝2409低开宽幅震荡,报收于3650(-42)元/吨,较前一交易日跌1.14%,成交量19.3万手(+31361手),持仓量68724手(-7021)。

现货端,8月6日,氧化铝现货价格以稳为主,山东、河南、山西、广西、贵州、新疆氧化铝均价分别为3905元/吨、3880元/吨、3915元/吨、3935元/吨、3925元/吨、4265元/吨,价格均持平。北方矿产开采有所改善,氧化铝厂开工率逐步好转,受限于国产矿复产缓慢,氧化铝现货供应略紧。

观点逻辑:?云南铝厂复产完毕,其余地区仍有少量复产,需求进一步提升空间有限。晋豫地区铝土矿复产进程缓慢,铝土矿供应较紧,国产矿价格坚挺,澳洲矿源价格上扬。氧化铝运行产能有所波动,目前逾8600万吨/年,海外氧化铝价格高位,进口倒挂,铝厂采购意愿较高,印尼铝土矿禁令放松落地仍需时日,铝土矿供应预期向好。氧化铝现货流通仍偏紧,现货价格僵持,长期供应问题逐步缓解,关注晋豫地区国产矿复产和印尼铝土矿禁令放松落实情况,期货近强远弱格局持续,区间操作为主。

【风险点】政策变动,挤仓,枯水期限产超预期,铝土矿供应大幅短缺,宏观环境重大变化

【注意事项】以上内容仅供参考,不构成投资建议

中财期货 13718696579

- 快讯:7日山西晋南钢铁型钢挂牌价格下调30元2024/8/7

- 快讯:8月7日安徽长江钢铁建材指导价平稳2024/8/7

- 上海六六仓信息科技集团运营中心总经理张蓓一行到晋南钢铁集团交流合作2024/8/7

- 中阳钢铁执行新国标生产热轧带肋钢筋2024/8/7

- 河北太行钢铁集团新购8辆新能源环卫车辆,推进绿色低碳发展2024/8/7

- 兰格钢铁:8月6日全国重点城市钢材成交量较上个交易日下降2024/8/6