【个人观点】铝:多头持有,预计震荡区间18500-20000元/吨。氧化铝:建议观望,关注政策变动。

【宏观及政策消息】

■国资委称国有车企在新能源汽车方面发展还不够快,对三家中央汽车企业进行新能源汽车业务的单独考核。

■万科回应近期美元债偿付:所有资金已经到位。

■政府工作报告中的今年发展主要预期目标:GDP增长5%左右;城镇新增就业1200万人以上,调查失业率5.5左右;居民消费价格涨幅3%左右。

■政府工作报告:2024年赤字率拟按3%安排;拟连续几年发行超长期特别国债,今年先发行1万亿元;拟安排地方政府专项债券3.9万亿元。

■美国2月标普全球服务业PMI终值录得52.3,调查显示价格压力有抬头迹象。

【市场动态】

铝:

期货端,3月5日,沪铝2404低开高走,报收于19060(+30)元/吨,较前一交易日涨0.16%,成交量11.4万手(-1808),持仓量21万手(+4939)。

现货端,3月5日,佛山均价19020(+90)元/吨,观望情绪增加,成交一般;华东均价19030(+90)元/吨,继续累库,出货意愿增加;中原均价18920(+80)元/吨,供应宽松,小幅累库,贴水120-160元/吨。铝棒加工费上升,活跃度有所好转。

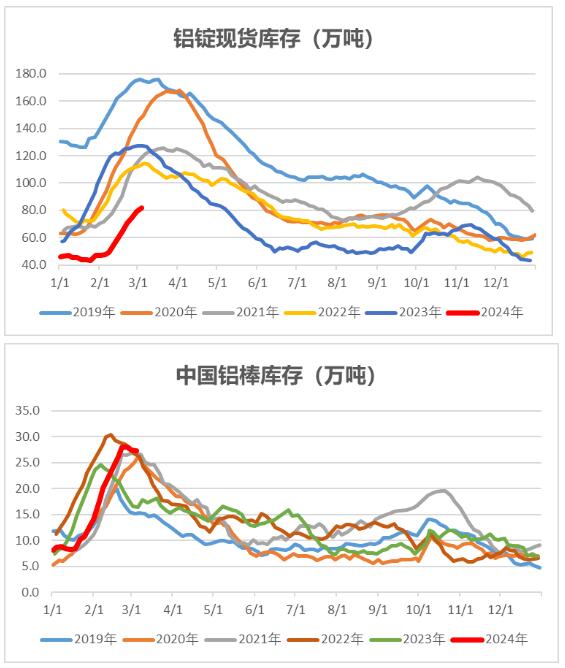

重要数据:1、Wind数据,3月4日,铝锭社会库存81.8万吨,较2月29日涨2.7万吨。 2、Wind数据,3月4日,铝棒社库27.23万吨,较2月29日下降0.19万吨。

观点逻辑:内蒙某铝厂由于电力原因停止运转,恢复逾六成,四川某铝厂减产技改,整体影响较小,其余电解铝运行产能维持相对平稳,暂无其它增减产信息;传统消费旺季临近,下游需求逐步回暖;铝锭库存继续上涨,幅度有所放缓,短期仍有累库可能,其绝对值尚处于历史同期低位,铝棒库存有拐头迹象;供应相对稳定,需求逐步回暖,关注后续累库幅度、下游复工进展及订单情况。建议多头持有,预计震荡区间18500-20000元/吨。

氧化铝:

期货端,3月5日,氧化铝2404低开高走,报收于3213(+9)元/吨,较前一交易日涨0.28%,成交量51621手(-10403手),持仓量37863手(-1905)。

现货端,3月5日,氧化铝现货价格有所下降,山东、河南、山西、广西、贵州、新疆氧化铝均价分别为3265元/吨、3355元/吨、3355元/吨、3435元/吨、3400元/吨、3705元/吨,山东、河南、山西、新疆价格分别下降5元/吨、15元/吨、10元/吨、10元/吨,其余地区价格未变。3月初,南方氧化铝厂陆续复产,北方供需有转向宽松预期,但矿源偏紧限制产能大幅回升。

重要数据:Wind数据,2月29日,氧化铝港口库存24.8万吨,较2月22日涨1.5万吨;观点逻辑:内蒙某铝厂由于电力原因停止运转,恢复逾六成,四川某铝厂减产技改,整体影响较小,其余电解铝运行产能维持相对平稳,暂无其它增减产信息;南北方部分氧化铝企业有复产预期,而矿源偏紧问题仍在持续,短期氧化铝供应大幅上升可能性较低,国内矿源改善与否需观察两会之后政策变动情况;几内亚全国性无限罢工暂停,海外矿源供给担忧缓解;现货偏紧,价格弱稳,上下游博弈有所加剧。建议观望,关注政策变动。

【风险点】政策变动,挤仓,枯水期限产超预期,铝土矿供应大幅短缺【注意事项】以上内容仅供参考,不构成投资建议

中财期货 13718696579

- 3月6日10时起山西华鑫源钢铁集团废钢各料型下调20元2024/3/6

- 3月6日河南济源钢铁废钢价格下调20元2024/3/6

- 3月6日河南闽源钢铁废钢采购价格下调20元2024/3/6

- 3月6日起河南福华钢铁废钢采购下调30元2024/3/6

- 3月6日辛集澳森钢铁线材调价信息2024/3/6

- 3月6日重庆足航钢铁公司所有废钢下调30元2024/3/6