ХӘТӘЈәСх»ҜВБЈә№©ёш¶ЛЈ¬№ъДЪСх»ҜВБФЛРРІъДЬО¬іЦёЯО»Ј¬ҫЎ№ЬјЫёсіЦРшПВРРТСұЖҪьЙхЦБ»чҙ©Іҝ·ЦЖуТөіЙұҫПЯЈ¬өјЦВұұ·ҪЖуТөјмРЮФц¶аЎўДП·ҪТұБ¶ёәәЙПВ»¬Ј¬ө«ХыМ幩УҰИФПФідФЈЎЈРиЗу¶ЛЈ¬өзҪвВБЙъІъАыИуҝЙ№ЫЈ¬Ц§іЕВБі§ҝӘ№Ө»эј«РФЈ¬¶ФСх»ҜВБРиЗуРОіЙёХРФЦ§іЕЎЈө«»·ұЈТтЛШТаҝЙДЬУ°ПмІҝ·ЦөзҪвВБЖуТөҝӘ№ӨЈ¬»тұЯјКПчИх¶ФСх»ҜВБөДІЙ№әРиЗуЎЈҝвҙж·ҪГжЈ¬ВБі§Сх»ҜВБҝвҙжТСБ¬Рш5ёцФВАЫ»эЈ¬Ҫ»ТЧЛщІЦөҘКэБҝТаҙҰУЪПа¶ФёЯО»Ј¬ХвҪ«іЦРшС№ЦЖјЫёс·ҙөҜҝХјдЎЈЧЫәПАҙҝҙЈ¬ФЪИұ·Ұҙу№жДЈјхІъөИЗҝБҰНвІҝТтЛШҙтЖЖЖҪәвЦ®З°Ј¬ФӨјЖСх»ҜВБЖЪ»хФЪ11ФВҪ«СУРшөЧІҝХрөҙёсҫЦЎЈ»ҰВБЈә»щұҫГжЙПЈ¬№©УҰ¶ЛЈә№ъДЪөзҪвВБФЛРРІъДЬЧЬМеіЦОИЈ¬ҫЎ№Ьұұ·ҪөШЗшјҫҪЪРФ»·ұЈПЮІъ¶ФҫЦІҝЙъІъУРЛщУ°ПмЈ¬ө«ТтНЈІЫәуІъБҝіК»әВэЛҘјхЈ¬¶ФИ«№ъЧЬ№©ёшөДКөјКіе»чҪПУРПЮЎЈРиЗу¶ЛЈәёЯВБјЫПФЦшТЦЦЖБЛПВУОөДІЙ№әТвФёЈ¬ПЦ»хКРіЎіЙҪ»ЖҪөӯЈ¬ПВУОЖуТө¶аТФёХРиІ№ҝвОӘЦчЎЈҝвҙж·ҪГжЈ¬№ъДЪВБ¶§Йз»бҝвҙжЛдЧФөНО»РЎ·щАЫ»эЈ¬ө«ҫш¶ФЛ®ЖҪИФҙҰУЪАъК·Н¬ЖЪЖ«өНО»ЦГЈ¬¶ФВБјЫ№№іЙЦ§іЕЎЈЧЬМе¶шСФЈ¬ҝјВЗөҪәуЖЪПы·СөӯјҫР§УҰІ»¶ПЙо»ҜЈ¬ВБјЫөДЙПРРҝХјдІ»ТЛёЯ№АЎЈФӨјЖ»ҰВБ11ФВҪ«ТФХрөҙЖ«ЗҝЧЯКЖОӘЦчЎЈ

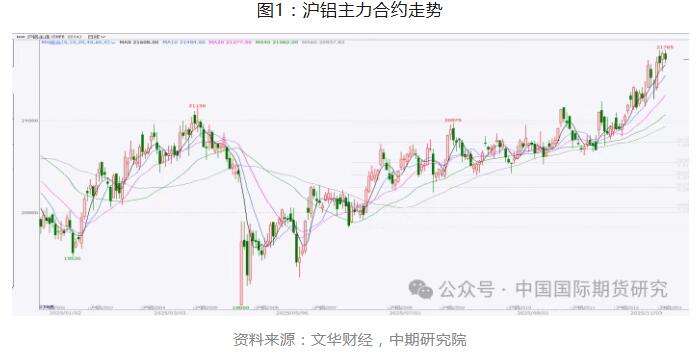

Т»Ўў¶аЦШАыәГМбХс»ҰВБЖуОИ·ҙөҜ

»ҰВБЦчБҰәПФјФЪ10ФВЖуОИәуЈ¬ЧЯіцБЛТ»ВЦХрөҙЙПСпөДРРЗйЎЈ10ФВЦРС®Ј¬»ҰВБіКПЦЕМәбЕМХыАнёсҫЦЈ¬ЧЯКЖВФПФҪ№ЧЖЎЈІҪИл10ФВПВС®ә󣬻ҰВБҝӘЖфХрөҙ·ҙөҜЈ¬ІўіЙ№ҰҙҙПВҪьТ»ДкАҙөДРВёЯЎЈФЪҙЛЖЪјдЈ¬әк№ЫГжУл»щұҫГжРОіЙ№ІХсЈәТ»·ҪГжЈ¬әк№ЫАы¶ајҜЦРКН·ЕЈ¬ПФЦшМбХсБЛКРіЎ·зПХЖ«әГЈ»БнТ»·ҪГжЈ¬№ъДЪҙҰУЪЎ°ТшК®Ўұҙ«НіПы·СНъјҫЈ¬Н¬КұВБ¶§Йз»бҝвҙжҙҰУЪАъК·Па¶ФөНО»Ј¬ОӘВБјЫМṩБЛјбКөөД»щұҫГжЦ§іЕЎЈ

¶юЎў10ФВВБНБҝуІъБҝН¬ұИПВ»¬

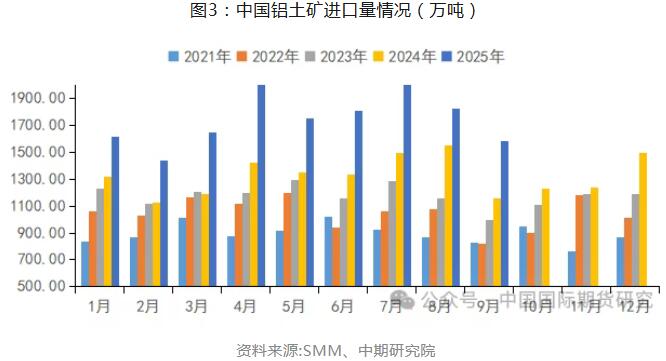

ҫЭSMMКэҫЭЈ¬2025Дк1-10ФВЦР№ъВБНБҝуІъБҝОӘ5051.55Нт¶ЦЈ¬Н¬ұИФціӨ5.19%ЎЈЖдЦР10ФВЦР№ъВБНБҝуІъБҝОӘ477.23Нт¶ЦЈ¬Н¬ұИПВ»¬6.96%Ј¬ЦчІъЗшұнПЦГчПФ·Ц»ҜЎЈЖдЦР10ФВ№гОчВБНБҝуІъБҝОӘ108.19Нт¶ЦЈ¬Н¬ұИФціӨ3.27%Ј»10ФВ№уЦЭВБНБҝуІъБҝОӘ109.36Нт¶ЦЈ¬Н¬ұИФціӨҙп20.29%Ј»10ФВЙҪОчВБНБҝуІъБҝОӘ108.19Нт¶ЦЈ¬Н¬ұИПВ»¬20.56%Ј»10ФВәУДПВБНБҝуІъБҝОӘ22.33Нт¶ЦЈ¬Н¬ұИПВ»¬11.8%ЎЈөұЗ°№ъДЪВБНБҝуКРіЎіКПЦЎ°ЗшУтЖ«ҪфУлХыМеҝнЛЙЎұІўҙжөДёсҫЦЎЈҪьЖЪұұ·ҪөШЗш№ъІъҝу№©УҰіЦРшЖ«ҪфЎЈҫЎ№ЬЙҪОчЎўәУДПөДУкјҫҪбКшЈ¬Іҝ·ЦҙЛЗ°ТтПВУкНЈІъөДҝуЙҪТӘЦрІҪ»ЦёҙЙъІъЈ¬ө«ВБНБҝуёҙІъКұјдИФОҙГчАКЈ¬ЗшУтДЪ№©УҰОҙГчПФ»ЦёҙЈ¬ҝвҙжіЦРшПыәДЎЈФӨјЖҙәҪЪЗ°ҝуЖуЙъІъҪ«УРЛщёДЙЖЈ¬ХыМе»ЦёҙҪЪЧаЖ«»әЎЈУлҙЛН¬КұЈ¬И«№ъВБНБҝу№©УҰФтҙҰУЪҝнЛЙёсҫЦЈ¬ҝвҙжХыМеО¬іЦёЯО»Л®ЖҪЎЈҪШЦБ11ФВ6ИХЈ¬№ъДЪСх»ҜВБі§ВБНБҝуҝвҙж»·ұИ10ФВ30ИХФцјУ12.89Нт¶ЦЦБ5257.9Нт¶ЦЎЈДҝЗ°Сх»ҜВБі§ЖХұйИұ·ҰМбјЫІЙ№әТвФёЈ¬№ъІъВБНБҝујЫёсЙПХЗ¶ҜДЬІ»ЧгЈ¬ФӨјЖ¶МЖЪЙПРРҝХјдУРПЮЎЈ

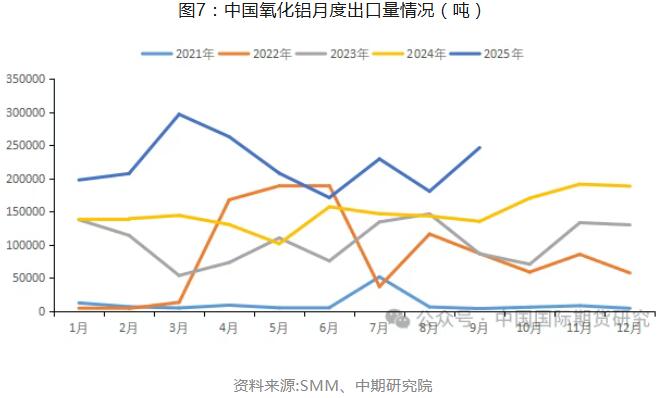

ҪшҝЪҝу·ҪГжЈ¬өГТжУЪЦР№ъРиЗуФціӨөДҙш¶ҜЈ¬ЦР№ъВБНБҝуҪшҝЪБҝЧФҪсДкТФАҙіЦРшұЈіЦёЯО»Л®ЖҪЎЈ9ФВЦР№ъВБНБҝуҪшҝЪБҝОӘ1588Нт¶ЦЈ¬»·ұИјхЙЩ13.17%Ј¬Н¬ұИФцјУ38.26%ЎЈҙУЦчТӘјёДЪСЗКЗөЪТ»ҙуҪшҝЪАҙФҙөШЈ¬ФЪУкјҫәНІҝ·ЦҝуЖуНЈІъөДУ°ПмПВЈ¬өұФВҙУјёДЪСЗҪшҝЪВБНБҝу1049Нт¶ЦЈ¬»·ұИПВҪө14.87%Ј¬Н¬ұИЙПЙэ58.23%ЎЈ°ДҙуАыСЗКЗөЪ¶юҙуҪшҝЪАҙФҙөШЈ¬өұФВҙУ°ДҙуАыСЗҪшҝЪВБНБҝу373.9Нт¶ЦЈ¬»·ұИПВҪө15.58%Ј¬Н¬ұИјхЙЩ7.65%ЎЈҪшҝЪөҘјЫ·ҪГжЈ¬9ФВ·ЭВБНБҝуҪшҝЪөҘјЫОӘ69.9ГАФӘ/¶ЦЈ¬»·ұИіЦЖҪЈ¬Н¬ұИФціӨ4.8%Ј¬ҪбКшБЛЗ°ЖЪБ¬Рш5ёцФВөДПВ»¬ЗчКЖЎЈҙУАЫјЖКэҫЭАҙҝҙЈ¬ҪсДк1-9ФВОТ№ъАЫјЖҪшҝЪВБНБҝу15731Нт¶ЦЈ¬Н¬ұИФціӨ32%Ј¬ҪшҝЪҪб№№іКПЦіцГчПФөД¶аФӘ»ҜЗчКЖЎЈЖдЦРЈ¬ЧФјёДЪСЗҪшҝЪ11843Нт¶ЦЈ¬Н¬ұИФціӨ40.0%Ј¬ХјЧЬҪшҝЪБҝөД75.1%Ј»ЧФ°ДҙуАыСЗҪшҝЪ2778Нт¶ЦЈ¬Н¬ұИПВҪө5.2%Ј¬ХјұИ17.6%Ј»ЧФЖдЛьАҙФҙ№ъ№ІҪшҝЪ1143Нт¶ЦЈ¬Н¬ұИФціӨ102%ЎЈ

ҪьЖЪәЈНвВБНБҝуКРіЎіЙҪ»ЗчөӯЈ¬јёДЪСЗВБНБҝуFOBјЫёсРЎ·щЙПРРЈ¬ө«УН·СПВөчЈ¬јёДЪСЗВБНБҝуCIFјЫёсұЈіЦОИ¶ЁЎЈН¬КұВБНБҝуөҪёЫБҝұЈіЦОИІҪФціӨөДМ¬КЖЎЈҫЭSMMКэҫЭЈ¬ҪШЦБ10ФВ31ИХЈ¬ОТ№ъВБНБҝуөҪёЫБҝОӘ410.35Нт¶ЦЈ¬ҪПЗ°Т»ЦЬФцјУ35.98Нт¶ЦЎЈЖдЦРјёДЪСЗЦчТӘёЫҝЪөДВБНБҝуЦЬ¶ИіцёЫЧЬБҝОӘ355.12Нт¶ЦЈ¬ҪПЗ°Т»ЦЬФцјУ39.36Нт¶ЦЎЈЛжЧЕјёДЪСЗУкјҫУ°ПмҪбКшЈ¬Іҝ·ЦҝуЗш·ўФЛЦрІҪ»ЦёҙЈ¬әуЖЪВБНБҝу·ўФЛҪ«јМРшМбЙэЈ¬¶Ф12ФВөДҪшҝЪБҝ№№іЙЦ§іЕЎЈ

ИэЎў№ъДЪСх»ҜВБ№©УҰ№эКЈ

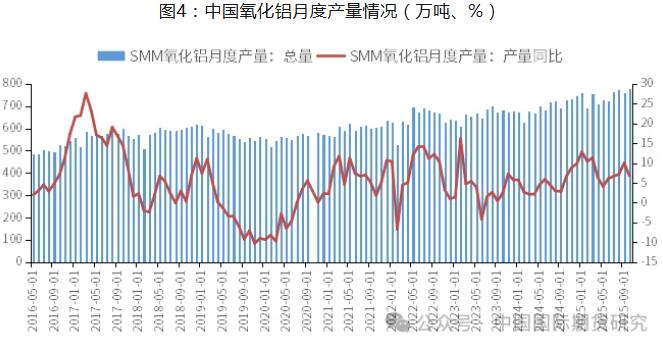

ёщҫЭSMMКэҫЭЈ¬10ФВЦР№ъТұҪрј¶Сх»ҜВБІъБҝОӘ778.53Нт¶ЦЈ¬»·ұИФціӨ2.39%Ј¬Н¬ұИЙПЙэ6.78%ЎЈҪШЦБ10ФВөЧЈ¬И«№ъТұҪрј¶Сх»ҜВБҪЁіЙІъДЬФјОӘ11032Нт¶ЦЈ¬ФЛРРІъДЬ»·ұИПВҪө0.92%Ј¬ҝӘ№ӨВКОӘ83.09%ЎЈұҫФВСх»ҜВБИХҫщІъБҝіцПЦРЎ·щ»ШВдЈ¬ЦчТӘКЬДПұұЗшУтЙъІъҪЪЧа№ІН¬У°ПмЈәұұ·ҪІҝ·ЦЖуТөТтұәЙХВҜАэРРјмРЮј°УкјҫЦЖФјЈ¬ІъДЬКН·ЕКЬПЮЈ»ДП·ҪөШЗшФтТтТұБ¶ёәәЙПВҪөЈ¬ІъБҝН¬ІҪЧЯөНЎЈ10ФВСх»ҜВБФВҫщјЫТСұЖҪьРРТөЖҪҫщіЙұҫПЯЈ¬Іҝ·ЦёЯіЙұҫЖуТөГжБЩҝчЛрС№БҰЎЈҫЎ№Ь¶аКэЖуТөКЬіӨөҘҪ»ё¶ФјКшИФО¬іЦЙъІъЈ¬ө«ҫӯУӘС№БҰіЦРш»эАЫЈ¬ұұ·ҪТСУРБгРЗЖуТөұ»¶ҜјхІъЎЈЧЫәПАҙҝҙЈ¬КЬјмРЮУлјхІъ№ІН¬У°ПмЈ¬10ФВРРТөХыМеҝӘ№ӨВК»·ұИРЎ·щ»ШВдЈ¬ө«ИФҙҰУЪПа¶ФёЯО»ЎЈҫЭ°ўАӯ¶ЎКэҫЭЈ¬ҪШЦБЙПЦЬЈ¬И«№ъҪЁіЙІъДЬОӘ11462Нт¶ЦЈ¬ФЛРРІъДЬҙп9685Нт¶ЦЎЈәуЖЪСх»ҜВБКРіЎФӨјЖСУРш№©УҰ№эКЈёсҫЦЎЈ11ФВөДФВҫщјЫ»тҪшТ»ІҪіРС№ПВРРЈ¬ЦрІҪМщҪьіЙұҫПЯЈ¬ЖуТөУҜАыҝХјдјМРшКХХӯЈ¬ФӨјЖҪ«НЖ¶Ҝёь¶аЖуТө°ІЕЕјхІъјмРЮЎЈЛжЧЕ№©УҰ¶ЛКХЛхЈ¬№эКЈС№БҰУРНыҪЧ¶ОРФ»әҪвЈ¬ө«№©РиФЩЖҪәвИФРиКұјдЈ¬јЫёсХыМеИФҪ«Ж«ИхФЛРРЎЈҙЛНвЈ¬ұұ·ҪЖуТөРиЦШөг№ШЧў11ФВ15ИХЖф¶ҜөД№©ЕҜјҫПЮІъј°Дк¶ИМјЕЕ·ЕәЛІйөИ»·ұЈХюІЯЈ¬ҝЙДЬ¶ФЙъІъРОіЙ¶оНвФјКшЎЈФӨјЖ11ФВРРТөФЛРРІъДЬФј8898Нт¶ЦЎЈ

ҝвҙж·ҪГжЈ¬ЧФ5ФВөЧТФАҙЈ¬№ъДЪВБі§Сх»ҜВБФӯБПҝвҙжіЦРшАЫ»эЎЈҪШЦБ11ФВ6ИХЈ¬өзҪвВБі§Сх»ҜВБФӯБПҝвҙжҙп326.52Нт¶ЦЈ¬ҪПЗ°Т»ЦЬФцјУ6.29Нт¶ЦЈ¬ҪП9ФВөЧАЫјЖЙПЙэ30.03Нт¶ЦЈ¬·ҙУііцПЦ»хКРіЎХыМ幩УҰЗчУЪҝнЛЙЎЈ

іЙұҫУлАыИу·ҪГжЈ¬ёщҫЭ°ўАӯ¶ЎөчСРКэҫЭЈ¬ИфТФ10ФВёчөШЗшФВ¶ИПъКЫҫщјЫјЖЛгЈ¬И«№ъ39јТСх»ҜВБЖуТөЦРЈ¬ҙҰУЪНкИ«іЙұҫҝчЛрЧҙМ¬өДІъДЬФјОӘ2895Нт¶ЦЈ¬ҙҰУЪПЦҪріЙұҫҝчЛрөДІъДЬОӘ345Нт¶ЦЎЈ¶шИфТФ11ФВјҙЖЪПЦ»хПъКЫҫщјЫјЖЛгЈ¬НкИ«іЙұҫҝчЛрІъДЬТСА©ҙуЦБФј4680Нт¶ЦЈ¬ПЦҪріЙұҫҝчЛрІъДЬТІЙПЙэЦБФј820Нт¶ЦЎЈЙПКцКэҫЭұнГчЈ¬өұЗ°Сх»ҜВБЖуТөЖХұйГжБЩҪПҙуөДҫӯУӘС№БҰЈ¬Н¬КұРРТөДЪІҝАыИу·ЦЕдІоТмПФЦшЈ¬іЙұҫҝШЦЖДЬБҰІ»Н¬өДЖуТөЦ®јдУҜАы·Ц»ҜјУҫзЎЈ

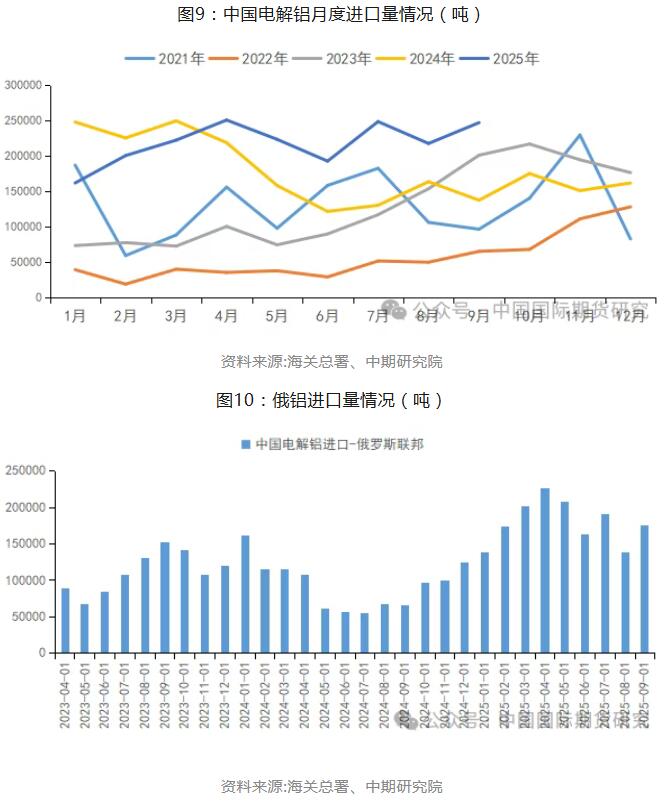

ҙУҪшҝЪЗйҝцАҙҝҙЈ¬9ФВЦР№ъСх»ҜВБҪшҝЪБҝОӘ59981.67¶ЦЈ¬»·ұИПВҪө36.43%Ј¬ө«Н¬ұИИФЙПЙэ61.68%ЎЈУЎ¶ИКЗөұФВөЪТ»ҙуҪшҝЪАҙФҙ№ъЈ¬ҪшҝЪБҝОӘ31648.8¶ЦЈ¬»·ұИҙу·щФціӨ37416.36%Ј¬Н¬ұИФц·щёЯҙп518732.79%Ј»ФҪДПО»БРөЪ¶юЈ¬ҪшҝЪБҝОӘ22943.76¶ЦЈ¬»·ұИПВҪө12.88%ЎЈҪсДк1-9ФВАЫјЖҪшҝЪБҝОӘ54.86Нт¶ЦЈ¬Н¬ұИПВҪө57.77%ЎЈ

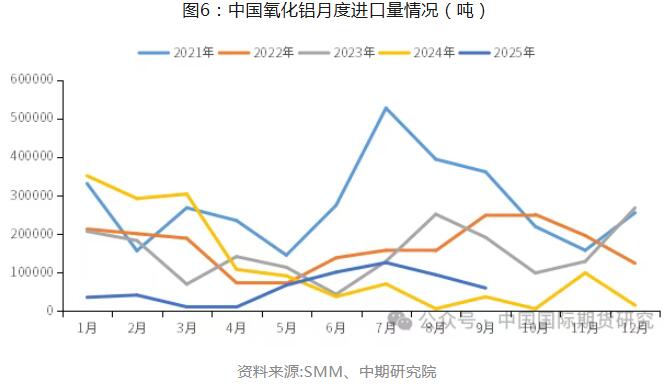

ҪшҝЪАыИу·ҪГжЈ¬ҫЎ№ЬЧФ9ФВЙПС®ТФАҙСх»ҜВБҪшҝЪҙ°ҝЪіЦРшҝӘЖфЈ¬ө«АыИуҝХјдІ»¶ПКХХӯЎЈЖдЦчТӘФӯТтКЗУЎ¶ИЎўУЎДбөИөШРВФцІъДЬіЦРшКН·ЕЈ¬өјЦВәЈН⹩УҰЗчУЪҝнЛЙЈ¬Сх»ҜВБјЫёсіРС№ПВРРЎЈЛдИ»№ъДЪН¬СщГжБЩ№©УҰ№эКЈЎўёЫҝЪУлі§ДЪҝвҙжАЫ»эөИС№БҰЈ¬К№өГ№ъДЪјЫёсКЬөҪТЦЦЖЈ¬ө«№ъДЪСх»ҜВБјЫёсөш·щИФРЎУЪәЈНвЎЈТФ2025Дк11ФВ10ИХКэҫЭОӘАэЈ¬Оч°ДFOBСх»ҜВБјЫёсОӘ320ГАФӘ/¶ЦЈ¬әЈФЛ·СОӘ23ГАФӘ/¶ЦЈ¬ГАФӘ¶ТИЛГсұТ»гВКОӘ7.14Ј¬ҫЭҙЛХЫЛгЦБ№ъДЪЦчБчёЫҝЪ¶ФНвКЫјЫФјОӘ2,847.87ФӘ/¶ЦЈ¬Сх»ҜВБҪшҝЪУҜҝчҪцОӘ6.13ФӘ/¶ЦЈ¬АыИуҝХјдТСҙу·щЛхЛ®ЎЈ

ЦР№ъ9ФВСх»ҜВБіцҝЪБҝОӘ246420.17¶ЦЈ¬»·ұИФцјУ36.71%Ј¬Н¬ұИФцјУ82.25%ЎЈ¶нВЮЛ№КЗөЪТ»ҙуіцҝЪДҝөДөШЈ¬өұФВ¶Ф¶нВЮЛ№іцҝЪСх»ҜВБ231451.86¶ЦЈ¬»·ұИФціӨ51.26%Ј¬Н¬ұИФцјУ88.01%ЎЈә«№ъКЗөЪ¶юҙуіцҝЪДҝөДөШЈ¬өұФВ¶Фә«№ъіцҝЪСх»ҜВБ4512.93¶ЦЈ¬»·ұИЙПЙэ128.3%Ј¬Н¬ұИФціӨ357.5%ЎЈҪсДк1-9ФВСх»ҜВБіцҝЪБҝОӘ199.96Нт¶ЦЈ¬Н¬ұИФціӨ61.8%ЎЈҙЛНвЈ¬9ФВ№ъДЪСх»ҜВБҫ»іцҝЪБҝОӘ18.64¶ЦЈ¬ҪсДк1-9ФВОТ№ъАЫјЖҫ»іцҝЪБҝОӘ145.1Нт¶ЦЈ¬ИҘДкН¬ЖЪОТ№ъҫ»ҪшҝЪСх»ҜВБ6.31Нт¶ЦЎЈ

ЛДЎў№ъДЪөзҪвВБІъБҝёЯО»ФЛРР

ҫЭSMMНіјЖЈ¬ҪсДк10ФВәЈНвөзҪвВБІъБҝН¬ұИФціӨ2.6%Ј¬ФЛРРХыМеЖҪОИЈ¬ФВ¶ИЖҪҫщҝӘ№ӨВКОӘ89.0%Ј¬»·ұИМбЙэ0.2%Ј¬Н¬ұИТаМбёЯ0.8%Ј»1-10ФВАЫјЖІъБҝН¬ұИФціӨ2.9%ЎЈҪьЖЪәЈНвөзҪвВБКРіЎИЕ¶ҜУлФцБҝІўҙжЎЈТ»·ҪГжЈ¬10ФВ21ИХЈ¬CenturyAluminumCompany·ўІј№«ёжіЖЈ¬ЖдұщөәGrundartangiВБТұБ¶і§ТтөзЖшЙиұё№КХПЈ¬ТСФЭНЈБҪМхөзҪвІЫЙъІъПЯЦРөДТ»МхЈ¬өјЦВТұБ¶і§ІъБҝЛхјхФјИэ·ЦЦ®¶юЎЈБнТ»·ҪГжЈ¬өГТжУЪОч°аСАSanCipriЁўnі§ЦШЖфЛіАыЈ¬AlcoaИэјҫ¶ИІъБҝ»·ұИФціӨ1%ЦБ57.9Нт¶ЦЈ¬РОіЙФцБҝІ№ідЎЈІҪИл11ФВЈ¬ЛжЧЕУЎДбРВН¶өзҪвВБПоДҝІъДЬЕАЖВј°SanCipriЁўnВБі§өДЦШЖфНЖҪшЈ¬ФӨјЖ11ФВәЈНвөзҪвВБЖуТөөДҝӘ№ӨВКҪ«ОўЙэЦБ89.1%Ј¬»·ұИФЩФц0.1%ЎЈ

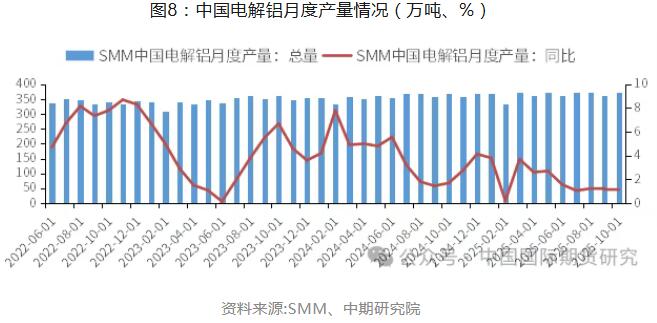

№ъДЪ·ҪГжЈ¬ҫЭSMMКэҫЭЈ¬10ФВ№ъДЪөзҪвВБІъБҝОӘ374.21Нт¶ЦЈ¬Н¬ұИФц1.13%Ј¬»·ұИФц3.52%ЎЈҫЎ№ЬЎ°ТшК®ЎұНъјҫұнПЦІ»ј°ФӨЖЪЈ¬ө«ФЪөзҪвВБі§ЦЬұЯПВУОјУ№ӨЖуТөҝӘ№ӨВКМбЙэөДҙш¶ҜПВЈ¬ВБЛ®ұИАэИФ»·ұИ»ШЙэ1.4%ЦБ77.7%Ј¬Фц·щі¬іцФӨЖЪЎЈН¬ЖЪЈ¬өзҪвВБЦэ¶§БҝФјОӘ83.4Нт¶ЦЈ¬Н¬ұИјхЙЩ13.5%Ј¬»·ұИПВҪө2.6%Ј»ІъДЬ·ҪГжЈ¬ҪШЦБ10ФВөЧЈ¬№ъДЪөзҪвВБҪЁіЙІъДЬФј4584Нт¶ЦЈ¬ФЛРРІъДЬФј4406Нт¶ЦЈ¬Ул9ФВ»щұҫіЦЖҪЎЈҪшИл11ФВЈ¬ФӨјЖ¶¬јҫ»·ұЈХюІЯҪ«¶ФІҝ·ЦЖуТөЙъІъҙшАҙПЮЦЖЈ¬ө«УЙУЪНЈІЫәуІъБҝОЮ·ЁБўјҙ№йБгЈ¬ХыМ幩ёшІЁ¶ҜФӨјЖУРПЮЎЈВБЛ®ұИАэ·ҪГжЈ¬ЛжЧЕЦХ¶ЛРиЗуЦрІҪЧӘИхЈ¬ВБЛ®ұИАэБПҪ«»ШВдЈ¬УИЖдФЪ11ФВПВ°лФВөД»ШВдФӨЖЪФцЗҝЎЈЧЫәПЕР¶ПЈ¬11ФВВБЛ®ұИАэФӨјЖПВҪө0.7%ЦБ77%ЎЈ

өзҪвВБҪшҝЪ·ҪГжЈ¬ЧФ2020ДкТФАҙЈ¬ЦР№ъФӯВБҪшҝЪБҝұЈіЦЗҝКЖФціӨКЖН·Ј¬КөПЦБЛПтВБ¶§ҪшҝЪ№ъөДЧӘұдЎЈ2024ДкЦР№ъАЫјЖҪшҝЪөзҪвВБОӘ213.6Нт¶ЦЈ¬Хј№ъДЪЧЬ№©УҰөДұИАэФј4.63%ЎЈІҪИл2025ДкЈ¬ҪсДкЗ°3ёцФВЦР№ъФӯВБөДҪшҝЪБҝІ»ј°ИҘДкН¬ЖЪЛ®ЖҪЈ¬ө«4ФВәуөДФВ¶ИҪшҝЪБҝҫщКөПЦН¬ұИФціӨЎЈ1-9ФВФӯВБҪшҝЪБҝОӘ178Нт¶ЦЈ¬Н¬ұИФціӨ12.98%ЎЈЖдЦР9ФВФӯВБҪшҝЪБҝОӘ246840.85¶ЦЈ¬»·ұИФціӨ14.36%Ј¬Н¬ұИФціӨ80.07%ЎЈҙУҪшҝЪАҙФҙ№ъҝҙЈ¬¶нВЮЛ№КЗөЪТ»ҙуҪшҝЪАҙФҙөШЈ¬өұФВҙУ¶нВЮЛ№ҪшҝЪФӯВБ175910.20¶ЦЈ¬»·ұИФціӨ27.37%Ј¬Н¬ұИЙПЙэ97.44%ЎЈФЪҪшҝЪЧЬБҝЦРөДХјұИҙпөҪ71.26%ЎЈҪсДкЦР№ъУл¶нВБЗ©КрБЛ220Нт¶ЦөзҪвВБҪшҝЪіӨөҘЎЈФЪОч·ҪіЦРшЦЖІГ¶нВЮЛ№ЖЪјдЈ¬¶нВБИФКЗОТ№ъөДәЛРДҪшҝЪАҙФҙЎЈУЎ¶ИДбОчСЗКЗөЪ¶юҙуҪшҝЪАҙФҙөШЈ¬өұФВҙУУЎ¶ИДбОчСЗҪшҝЪФӯВБ33758.22¶ЦЈ¬»·ұИФцјУ7.65%Ј¬Н¬ұИФціӨ194.36%ЎЈ

ОеЎў№ъДЪөзҪвВБҝвҙжҙҰУЪЖ«өНЛ®ЖҪ

10ФВЙПЦРС®Ј¬ЛжЧЕЙПУО·ў»хҪЪЧаЗчУЪЖҪОИЈ¬ФЪНҫ»хБҝұЈіЦОИ¶ЁЈ¬ВБ¶§ФЪ№©РиЖ«ҪфөД»щұҫГжЦ§іЕПВіКПЦИҘҝвМ¬КЖЎЈҪшИл10ФВПВС®әуЈ¬ВБ¶§ҝвҙжЧӘОӘёЯО»ХрөҙЎЈЛжЧЕҙ«НіНъјҫҪбКшЈ¬11ФВВБЛ®ұИАэЛдИФҙҰёЯО»ө«ВФУРіРС№Ј¬Т»¶ЁіМ¶ИЙПјУҫзБЛВБ¶§өД№©УҰС№БҰЈ»Н¬КұЈ¬ёЯО»ВБјЫТІ¶ФРиЗуОИ¶ЁРФРОіЙТЦЦЖЎЈҪШЦБ11ФВ10ИХЈ¬№ъДЪВБ¶§Йз»бҝвҙжОӘ62.7Нт¶ЦЈ¬УлЗ°Т»ЦЬіЦЖҪЈ¬ҪП9ФВөЧФцјУ3.5Нт¶ЦЈ¬ҪПИҘДкН¬ЖЪМбЙэ5.1Нт¶ЦЎЈФӨјЖ11ФВЙП°лФВ№ъДЪВБ¶§ҝвҙжҪ«ЦрІҪЗчОИІўРЎ·щФціӨЈ¬ХыМеФЪ60-65Нт¶ЦЗшјдДЪФЛРРЎЈ

БщЎўөзҪвВБіЙұҫіКПЦ»ШВдЗчКЖ

10ФВКЬСх»ҜВБјЫёсПВРРөДУ°ПмЈ¬№ъДЪөзҪвВБЙъІъіЙұҫ»·ұИ»ШВдЎЈҫЭSMMКэҫЭЈ¬10ФВЦР№ъөзҪвВБРРТөә¬Л°НкИ«іЙұҫЖҪҫщЦөОӘ16119.03ФӘ/¶ЦЈ¬»·ұИПВөш1.86%ЎЈҙУҫЯМеөДіЙұҫ№№іЙАҙҝҙЈ¬Сх»ҜВБКЗ10ФВөзҪвВБіЙұҫПВҪөөДЦчТӘЗэ¶ҜЎЈҫЭSMMКэҫЭЈ¬10ФВИ«№ъөзҪвВБРРТөөДСх»ҜВБЖҪҫщіЙұҫОӘ5623.55ФӘ/¶ЦЈ¬»·ұИПВ»¬4.98%Ј¬ЦчТтКЗәЈДЪНвКРіЎ№©УҰ№эКЈөјЦВСх»ҜВБјЫёсЧЯөНЈ»өзБҰіЙұҫХыМеұЈіЦОИ¶ЁЈ¬¶ФЧЬіЙұҫОҙ№№іЙПФЦшУ°ПмЎЈ

ҫЎ№Ь10ФВСх»ҜВБіЙұҫУРЛщ»ШВдЈ¬ө«өзҪвВБПЦ»хјЫёсХрөҙЙПРРЈ¬НЖ¶ҜРРТөАыИуХыМеіКА©ХЕМ¬КЖЎЈ10ФВSMMНіјЖөД№ъДЪөзҪвВБРРТөЖҪҫщАыИуОӘ4908ФӘ/¶ЦЈ¬»·ұИФціӨ13.07%ЎЈҪШЦБ11ФВ10ИХЈ¬№ъДЪөзҪвВБјҙКұАыИуТСЙэЦБ5392.87ФӘ/¶ЦЈ¬ҪП10ФВіхФцјУ703.41ФӘ/¶ЦЈ¬ҪПИҘДкН¬ЖЪҙу·щМбЙэ4553.95ФӘ/¶ЦЎЈ

ІҪИл11ФВЈ¬ҙУіЙұҫ¶ЛҝҙЈ¬Сх»ҜВБЈәРРТөЙРОҙіцПЦҙу№жДЈјхІъЈ¬ЗТҪшҝЪҙ°ҝЪіЦРшҝӘЖфЈ¬№©УҰ№эКЈөДёсҫЦПВЈ¬ФӨјЖСх»ҜВБјЫёсҪ«іРС№ПВРРЈ»өзБҰЈәКЬГәМҝјЫёсЙПХЗј°ҝЭЛ®ЖЪАҙБЩУ°ПмЈ¬ФӨјЖөзБҰіЙұҫҪ«УРЛщМ§ЙэЈ»ёЁБП·ҪГжЈ¬ФӨұәСфј«іЙұҫЦ§іЕОИ№МЈ¬әуКРҝҙХЗФӨЖЪГчИ·Ј»·ъ»ҜВБФтФЪУ©КҜУлБтЛбјЫёсёЯО»ФЛРРөДЦ§іЕПВЈ¬ИФҫЯұёЙПРРҝХјдЎЈЧЫәПАҙҝҙЈ¬ҫЎ№ЬөзБҰУлёЁБПіЙұҫҙжФЪЙПХЗС№БҰЈ¬ө«Сх»ҜВБјЫёсөДПВҪөИФЦчөјХыМеөДіЙұҫ·ҪПтЈ¬ФӨјЖ11ФВөзҪвВБөДЧЬіЙұҫҪ«јМРшПВМҪЎЈSMMФӨјЖЈ¬өұФВ№ъДЪөзҪвВБРРТөә¬Л°НкИ«іЙұҫҫщЦөҪ«ВдФЪ15600-16000ФӘ/¶ЦЗшјдЎЈ

ЖЯЎўЖыіөРРТөІъПъБҝОИҪЎФціӨ

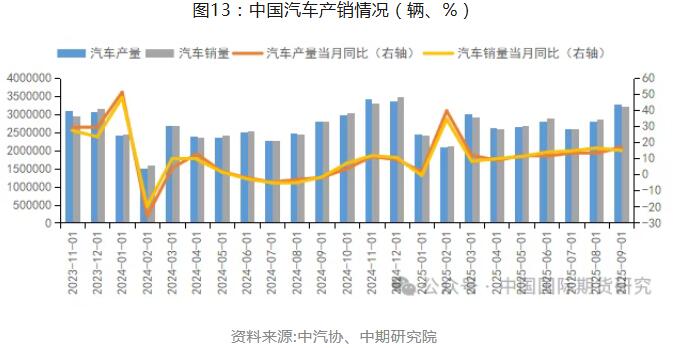

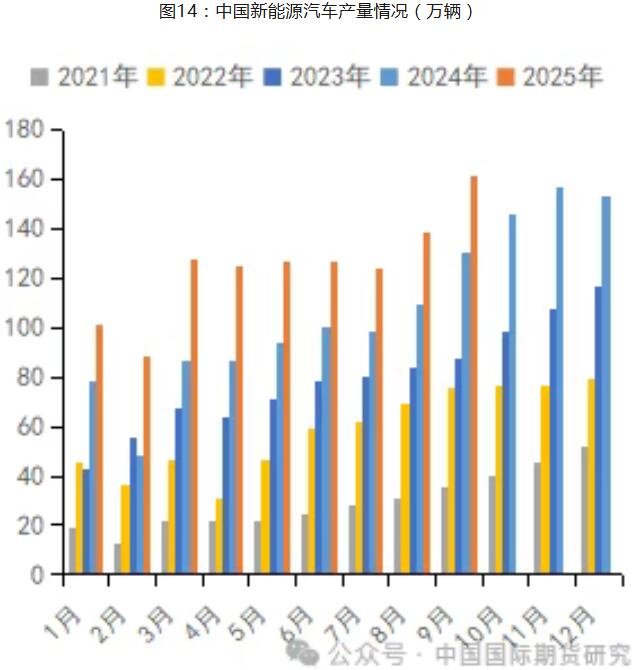

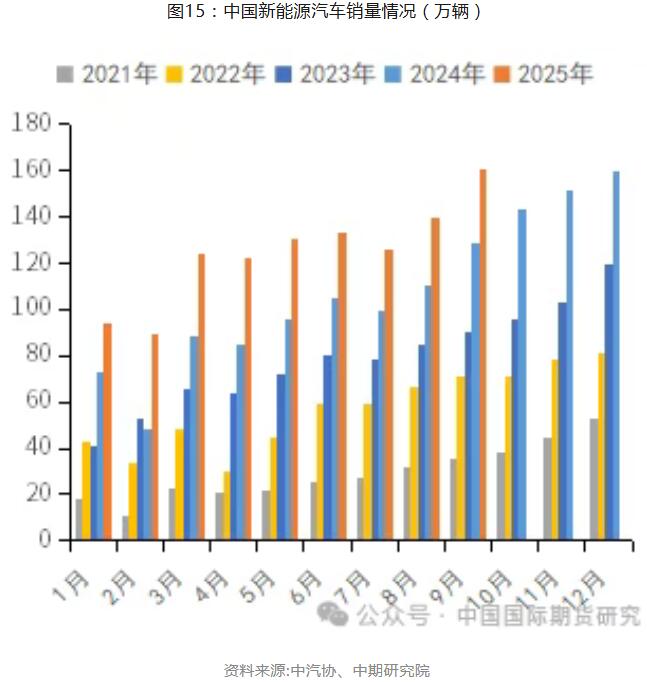

ЦР№ъЖыіөРРТөФЪҫӯАъёЯЛЩФціӨҪЧ¶ОәуЈ¬ХэЦрІҪҪшИлЖҪОИ·ўХ№УлҪб№№УЕ»ҜІўРРөДРВЦЬЖЪЈ¬КРіЎҫәХщИХЗчјӨБТЈ¬¶шХюІЯ»·ҫіөДіЦРшУЕ»ҜУлПы·СРиЗуөДЙэј¶ТІОӘРРТөЧўИлБЛРВөДФціӨ¶ҜБҰЎЈҙУЦРЖыРӯКэҫЭАҙҝҙЈ¬ҪсДк1ЎӘ9ФВИ«№ъЖыіөІъПъ·ЦұрНкіЙ2433.3НтБҫәН2436.3НтБҫЈ¬Н¬ұИ·ЦұрФціӨ13.2%әН12.9%ЎЈЖдЦРЈ¬9ФВөҘФВІъПъ·ЦұрҙпөҪ327.6НтБҫәН322.6НтБҫЈ¬Н¬ұИФц·щ·ЦұрОӘ17.1%әН14.9%Ј¬АъК·Н¬ЖЪКЧҙОН»ЖЖ300НтБҫҙу№ШЈ¬ЗТФВ¶ИН¬ұИФцЛЩТСБ¬РшОеёцФВұЈіЦФЪ10%ТФЙПЈ¬ПФКҫіцҪПЗҝөДФціӨИНРФЎЈИ»¶шЈ¬ФЪІъПъБҪНъөДұіәуЈ¬БчНЁ»·ҪЪөДҫ°Жш¶ИУРЛщіРС№ЎЈ9ФВЖыіөҫӯПъЙМҝвҙжФӨҫҜЦёКэОӘ54.5%Ј¬Н¬ұИОўЙэ0.5ёц°Щ·ЦөгЈ¬ИФҙҰУЪИЩҝЭПЯЦ®ЙПЈ¬·ҙУііцЦХ¶ЛҝвҙжС№БҰЙРОҙНкИ«»әҪвЎЈҫЎ№Ь9ФВ¶аөШЖыіөТФҫЙ»»РВІ№МщХюІЯіцПЦФЭНЈ»тЙкБмГЕјчКХҪфЈ¬¶Ф¶МЖЪРиЗуКН·ЕРОіЙТ»¶ЁТЦЦЖЈ¬ө«ФЪҝӘС§јҫЎў»йЗмј°ЧФјЭіцУОөИјТНҘУГіөРиЗуөДјҜЦРНЖ¶ҜПВЈ¬өюјУҫӯПъЙМјҫД©іеБҝј°өШ·ҪіөХ№өД»эј«ҙш¶ҜЈ¬ХыМ嶩өҘЧӘ»ҜР§ВКПФЦшМбЙэЈ¬Ў°ҪрҫЕЎұКРіЎұнПЦ»щұҫ·ыәПФӨЖЪЎЈ

ҪшИл10ФВЈ¬ФЪЎ°ҪрҫЕТшК®Ўұҙ«НіНъјҫУлСУРшРФІ№МщХюІЯөД№ІН¬Ц§іЕПВЈ¬ЕдәП№ъЗмЦРЗпЛ«ҪЪөДјҜҝНР§УҰУлГЬјҜіөХ№»о¶ҜЈ¬КРіЎИИ¶ИіЦРшМбЙэЎЈЛдИ»Іҝ·ЦөШЗш№ъІ№НЛіц¶ФПы·СҪЪЧаУРЛщИЕ¶ҜЈ¬ө«јЩЖЪіцУОҙш¶ҜөД№әіөРиЗуУлҫӯПъЙМДкөЧіеБҝҙЩПъРОіЙәПБҰЈ¬ФӨјЖҪ«НЖ¶Ҝ10ФВПъБҝКөПЦОВәН»ШЙэЎЈ

РВДЬФҙЖыіөЧчОӘ№ъДЪЖыіөКРіЎөДЦШТӘФціӨТэЗжЈ¬ЖдҝмЛЩМбЙэөДІъПъБҝУлұЈУРБҝЈ¬іЦРшОӘЖыіөХыМеПъБҝФціӨМṩУРБҰЦ§іЕЎЈЦРЖыРӯКэҫЭПФКҫЈ¬ҪсДк9ФВЈ¬РВДЬФҙЖыіөІъПъ·ЦұрНкіЙ161.7НтБҫәН160.4НтБҫЈ¬Н¬ұИФціӨ23.7%әН24.6%Ј¬РВіөПъБҝТСХјЖыіөРВіөЧЬПъБҝөД49.7%ЎЈ1ЎӘ9ФВРВДЬФҙЖыіөАЫјЖІъПъ·ЦұрОӘ1124.3НтБҫәН1122.8НтБҫЈ¬Н¬ұИФціӨ35.2%әН34.9%Ј¬АЫјЖПъБҝЙшНёВКҙп46.1%ЎЈУл2022ДкИ«Дк722НтБҫөДІъБҝәН26%өДЙшНёВКПаұИЈ¬¶М¶МИэДк¶аКұјдЈ¬РВДЬФҙЖыіөІ»ҪцКөПЦІъБҝөДҙу·щФҫЙэЈ¬ёьНкіЙБЛҙУКРіЎІ№ідөҪЦчБчСЎФсөДЙн·ЭЧӘұдЎЈёщҫЭ№ъјТјИ¶ЁХюІЯЈ¬ЧФ2026Дк1ФВ1ИХЖрЈ¬РВДЬФҙЖыіө№әЦГЛ°ХюІЯҪ«ҙУЎ°ГвХчЎұөчХыОӘЎ°јх°лХчКХЎұЈ¬ЧоёЯјхХч¶о¶ИТІҪ«УЙ2025ДкөД3НтФӘҪөЦБ1.5НтФӘЎЈФЪҙЛұіҫ°ПВЈ¬ҪьЖЪ¶ајТіөЖу·Ч·ЧНЖіцЎ°ҝзДк№әЦГЛ°І№Мщ·Ҫ°ёЎұЈ¬Цч¶ҜЎ°ЧФМНСь°ьЎұГЦІ№ХюІЯВдІоЈ¬ТФЖЪФЪјӨБТҫәХщЦРЗАХјёь¶а·Э¶оЈ¬ОӘДкөЧПъБҝіеҙМРоБҰЈ¬ЦъБҰ2025ДкФІВъКХ№ЩЎЈ

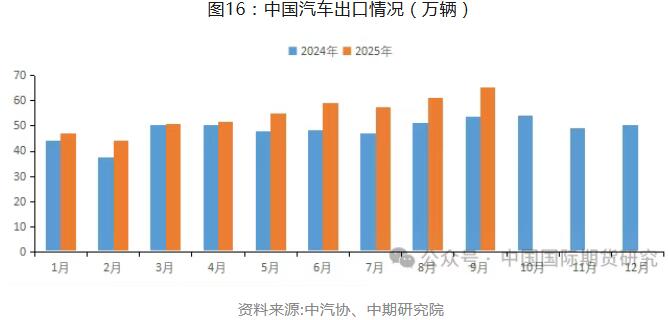

ОӘУҰ¶ФИХТжјӨБТөДКРіЎҫәХщЈ¬№ъДЪіөЖуіЦРшјУҙуіцҝЪБҰ¶ИЈ¬»эј«НШХ№АыИуҝХјдЈ¬Х№ПЦіцЦР№ъЖыіөІъТөөДЗҝҫў¶ҜДЬУл¶ФНвГіТЧөДјбКөИНРФЎЈҪсДк1ЁC9ФВЦР№ъЖыіөіцҝЪБҝҙп495НтБҫЈ¬Н¬ұИФціӨ14.8%Ј»ЖдЦР9ФВіцҝЪ65.2НтБҫЈ¬Н¬ұИФціӨ21%ЎЈРВДЬФҙЖыіөТСіЙОӘАӯ¶ҜіцҝЪФціӨөДәЛРДТэЗжЈәЗ°Иэјҫ¶ИРВДЬФҙЖыіөіцҝЪ175.8НтБҫЈ¬Н¬ұИҙу·щФціӨ89.4%Ј»Ҫц9ФВҫНіцҝЪ22.2НтБҫЈ¬Н¬ұИФціӨ100.9%Ј¬ПФКҫіцЗҝҫўөДФціӨКЖН·ЎЈҫЎ№ЬГжБЩЕ·ГЛјУХч№ШЛ°өИНвІҝС№БҰЈ¬ЦРЕ·Л«·ҪТСН¬ТвСРҫҝТФЎ°Йи¶ЁЧоөНјЫёсЎұөД·Ҫ°ёМжҙъёЯ¶о№ШЛ°Ј¬ҙЛҫЩУРНыОӘЦР№ъіөЖуУӘФмёьОӘОИ¶ЁөД¶ФЕ·іцҝЪ»·ҫіЎЈУлҙЛН¬КұЈ¬ЦР№ъіөЖу»эј«УЕ»ҜИ«ЗтІъТөБҙІјҫЦЈ¬НЁ№эјУЛЩәЈНвұҫөШ»ҜҪЁі§өИІЯВФЈ¬УРР§УҰ¶Ф№ъјКГіТЧұЪАЭЎЈөұЗ°Ј¬ЦР№ъЖыіөЎ°іцәЈЎұДЈКҪХэҫӯАъЙоҝМЧӘРНЎӘЎӘҙУөҘТ»өДІъЖ·іцҝЪЈ¬ЦрІҪВхПтТФұҫөШ»ҜЙъІъЎўјјКхәПЧчУлЖ·ЕЖКдіцОӘМШХчөДЎ°ІъТөБҙУлЙъМ¬іцәЈЎұЎЈКРіЎёсҫЦТаҙУ№эИҘТААөёцұрКРіЎЈ¬·ўХ№ОӘФЪЕ·ЦЮЎў¶«ДПСЗЎўАӯГАөИИ«Зт¶аЗшУтЎ°И«ГжҝӘ»ЁЎұЈ¬ХГПФіцЦР№ъЖыіөЖ·ЕЖИ«ЗтҫәХщБҰөДХыМеФҫЙэЎЈ»щУЪЗ°Иэјҫ¶ИөДЗҝҫўұнПЦЈ¬ЦР№ъЖыіө№ӨТөРӯ»бТСҪ«2025ДкИ«ДкЖыіөіцҝЪФӨЖЪЙПөчЦБі¬№э650НтБҫЈ¬ПФКҫіцРРТө¶ФіцҝЪЗ°ҫ°өДіЦРшАЦ№ЫЎЈ

ХюІЯГжЙПЈ¬ОӘіЦРшКН·ЕЎ°ТФҫЙ»»РВЎұХюІЯР§ДЬЈ¬2025Дк1ФВ17ИХЈ¬ЙМОсІҝөИ°ЛІҝГЕБӘәПУЎ·ўЎ¶№ШУЪЧцәГ2025ДкЖыіөТФҫЙ»»РВ№ӨЧчөДНЁЦӘЎ·Ј¬ҪшТ»ІҪГчИ·БЛ№ъјТІ№МщЙППЮУлҫЙіөіЦУРКұјдөИЦҙРРұкЧјЎЈУл2024ДкХюІЯПаұИЈ¬2025Дк°жұҫФЪЧКҪр№жДЈЎўёІёЗ·¶О§УлЦҙРР»ъЦЖЙПҫщУРПФЦшМбЙэЈ¬ХюІЯАӯ¶ҜР§УҰҪшТ»ІҪФцЗҝЎЈёГХюІЯіЙР§ТСФЪКөјККэҫЭЦРөГөҪУЎЦӨЎЈҪШЦБ10ФВ22ИХЈ¬И«№ъЖыіөТФҫЙ»»РВІ№МщЙкЗлБҝТСН»ЖЖ1000Нт·ЭЈ¬ЖдЦРРВДЬФҙЖыіөХјұИҙп57.2%Ј¬іЙОӘНЖ¶ҜВМЙ«Пы·СЧӘРНөДЦШТӘБҰБҝЎЈФЪҙЛ»щҙЎЙПЈ¬№ӨТөәНРЕПў»ҜІҝөИ°ЛІҝГЕУЪ2025Дк9ФВ12ИХБӘәП·ўІјЎ¶ЖыіөРРТөОИФціӨ№ӨЧч·Ҫ°ёЈЁ2025ЎӘ2026ДкЈ©Ў·Ј¬ҙУА©ҙу№ъДЪПы·СЎўМбЙэ№©ёшЦКБҝЎўУЕ»ҜІъТө»·ҫіЎўЙо»Ҝ№ъјКәПЧчЛДёцО¬¶ИМбіц15ПоҫЯМеҫЩҙлЈ¬ОӘРРТөОИФціӨУлёЯЦКБҝ·ўХ№МṩБЛПөНіРФХюІЯұЈХПЎЈ

ЛжЧЕРРТөЧЫәПЦОАнЎ°ДЪҫнЎұ№ӨЧчОИІҪНЖҪшЈ¬іөКРјЫёсХҪЦрІҪ»әәНЈ¬КРіЎФЛРРіКПЦіцЎ°ҪөјЫјхЙЩЎўҙЩПъЖҪ»әЎұөДБјРФ·ўХ№М¬КЖЎЈҫЭЦРЖыРӯФӨІвЈ¬2025ДкЦР№ъЖыіөЧЬПъБҝҪ«ҙп3290НтБҫЈ¬Н¬ұИФціӨ4.7%Ј»ЖдЦРРВДЬФҙЖыіөПъБҝФӨјЖОӘ1600НтБҫЈ¬Н¬ұИФціӨ24.4%Ј¬РРТөХыМеұЈіЦОИҪЎФціӨЎЈ

°ЛЎўСх»ҜВБҪ«өНО»Хрөҙ»ҰВБҪ«ХрөҙЖ«Зҝ

Сх»ҜВБЈәәк№ЫГжЙПЈ¬ГА№ъІОТйФәТСНЁ№эБЩКұІҰҝо·Ё°ёЈ¬ҪбКшБЛіЦРшФВУаөДХюё®НЈ°ЪЎЈХвТ»ҫЩҙлПыіэБЛ¶МЖЪДЪөДТ»ҙуІ»И·¶ЁРФЈ¬УРЦъУЪОИ¶ЁКРіЎЗйРчәН·зПХЖ«әГЎЈУлҙЛН¬КұЈ¬ҪөПўФӨЖЪОИ№Мө«ИФҙжФЪ·ЦЖзЈ¬өұЗ°КРіЎ¶ФГАБӘҙў»хұТХюІЯЧӘПтөДФӨЖЪіЦРш·ўҪНЎЈҫЭCMEЎ°ГАБӘҙў№ЫІмЎұЧоРВКэҫЭЈ¬ГАБӘҙў12ФВҪөПў25ёц»щөгөДёЕВКОӘ64.1%Ј»өҪГчДк1ФВЈ¬АЫјЖҪөПў25ёц»щөгөДёЕВКОӘ54.1%ЎЈ

ФӯБП¶ЛЈ¬№ъДЪВБНБҝу№©УҰХыМеЖ«ҝнЛЙЈ¬ёЫҝЪҝвҙжіЦРшҙҰУЪёЯО»Ј»№©ёш¶ЛЈ¬№ъДЪСх»ҜВБФЛРРІъДЬО¬іЦёЯО»Ј¬ҫЎ№ЬјЫёсіЦРшПВРРТСұЖҪьЙхЦБ»чҙ©Іҝ·ЦЖуТөіЙұҫПЯЈ¬өјЦВұұ·ҪЖуТөјмРЮФц¶аЎўДП·ҪТұБ¶ёәәЙПВ»¬Ј¬ө«ХыМ幩УҰИФПФідФЈЎЈЦөөГ№ШЧўөДКЗЈ¬ЛжЧЕ11ФВ15ИХ№©ЕҜјҫАҙБЩј°Дк¶ИМјЕЕ·ЕәЛІйЖф¶ҜЈ¬»·ұЈХюІЯҝЙДЬ¶ФЙъІъ¶ЛҙшАҙРВөДЦЖФјЈ»РиЗу¶ЛЈ¬өзҪвВБЙъІъАыИуҝЙ№ЫЈ¬Ц§іЕВБі§ҝӘ№Ө»эј«РФЈ¬¶ФСх»ҜВБРиЗуРОіЙёХРФЦ§іЕЎЈІ»№эЈ¬»·ұЈТтЛШТаҝЙДЬУ°ПмІҝ·ЦөзҪвВБЖуТөҝӘ№ӨЈ¬ФӨјЖ11ФВөзҪвВБІъБҝҪ«»·ұИРЎ·щ»ШВдЈ¬»тұЯјКПчИх¶ФСх»ҜВБөДІЙ№әРиЗуЎЈҝвҙж·ҪГжЈ¬ВБі§Сх»ҜВБҝвҙжТСБ¬Рш5ёцФВАЫ»эЈ¬Ҫ»ТЧЛщІЦөҘКэБҝТаҙҰУЪПа¶ФёЯО»Ј¬·ҙУііц№©УҰідФЈөДПЦКөЈ¬ХвҪ«іЦРшС№ЦЖјЫёс·ҙөҜҝХјдЎЈЧЫәПАҙҝҙЈ¬өұЗ°КРіЎөДәЛРДГ¬¶ЬФЪУЪЎ°ёЯ№©УҰЎўёЯҝвҙжЎұөД»щұҫГжПЦКөЈ¬УлЎ°іЙұҫЦ§іЕј°ұ»¶ҜјхІъФӨЖЪЎұЦ®јдөДІ©ЮДЎЈСх»ҜВБ№©УҰ№эКЈёсҫЦ¶МЖЪДСТФёщұҫРФЕӨЧӘЈ¬ҝвҙжИҘ»ҜИФРиКұјдЎЈФЪИұ·Ұҙу№жДЈјхІъөИЗҝБҰНвІҝТтЛШҙтЖЖЖҪәвЦ®З°Ј¬ФӨјЖСх»ҜВБЖЪ»хФЪ11ФВҪ«СУРшөЧІҝХрөҙёсҫЦЈ¬ЦчБҰәПФјөДФЛРРЗшјдОӘ2750-2880ФӘ/¶ЦЎЈ

»ҰВБЈә»щұҫГжЙПЈ¬№©УҰ¶ЛЈә№ъДЪөзҪвВБФЛРРІъДЬЧЬМеіЦОИЈ¬ІъБҝО¬іЦёЯО»ЎЈҫЎ№Ьұұ·ҪөШЗшјҫҪЪРФ»·ұЈПЮІъ¶ФҫЦІҝЙъІъУРЛщУ°ПмЈ¬ө«УЙУЪНЈІЫәуІъБҝіК»әВэЛҘјхЈ¬¶ФИ«№ъЧЬ№©ёшөДКөјКіе»чҪПОӘУРПЮЎЈРиЗу¶ЛЈәҙ«НіНъјҫҪбКшЈ¬КРіЎІҪИлөӯНъјҫҪ»МжКұ¶ОЎЈёЯВБјЫПФЦшТЦЦЖБЛПВУОөДІЙ№әТвФёЈ¬ПЦ»хКРіЎХыМеіЙҪ»ЖҪөӯЈ¬ПВУОЖуТө¶аТФёХРиІ№ҝвОӘЦчЎЈҙУҪб№№ҝҙЈ¬РиЗу·Ц»ҜМ¬КЖГчПФЈәҪЁЦюРНІДТт·ҝөШІъөНГФіЦРшЖЈИнЈ»№в·ьРНІДіцПЦ¶ПСВКҪПВ»¬Ј»¶шЖыіөЗбБҝ»Ҝј°ҙўДЬБмУт¶©өҘФтПа¶ФОИҪЎЈ¬іЙОӘЦчТӘББөгЎЈҪбәПҝвҙжұнПЦАҙҝҙЈ¬ДҝЗ°№ъДЪВБ¶§Йз»бҝвҙжЛдЧФөНО»РЎ·щАЫ»эЈ¬ө«ҫш¶ФЛ®ЖҪИФҙҰУЪАъК·Н¬ЖЪЖ«өНО»ЦГЈ¬¶ФВБјЫРОіЙТ»¶ЁөЧІҝЦ§іЕЎЈЧЬМе¶шСФЈ¬ҝјВЗөҪәуЖЪПы·СөӯјҫР§УҰІ»¶ПЙо»ҜЈ¬¶ФУЪВБјЫөДЙПРРҝХјдІ»ТЛ№эУЪёЯ№АЎЈФӨјЖ»ҰВБ11ФВҪ«ТФХрөҙЖ«ЗҝЧЯКЖОӘЦчЎЈЦчБҰәПФјЙП·ҪС№БҰО»№ШЧў22000-22100ФӘ/¶ЦЗшјдЎЈ

ЦРЖЪСРҫҝФә Е·СфУсЖј

Н¶ЧКЧЙСҜәЕZ0002627

- 11ФВ13ИХСфҙәРВёЦМъ№иГМІЙ№әјЫ2025/11/13

- 11ФВ13ИХЦРМмёЦМъЈЁіЈЦЭЈ©·°МъІЙ№әјЫ2025/11/13

- 2025Дк11ФВ13ИХҫҙТөёЦМъЦРәс°еЛшјЫХюІЯ2025/11/13

- 2025Дк11ФВ13ИХБщ°ІёЦМъЦРәс°еЛшјЫХюІЯ2025/11/13

- 2025Дк11ФВ13ИХЖХСфёЦМъЦРәс°еЛшјЫХюІЯ2025/11/13

- АјёсёЦМъЈә11ФВ12ИХИ«№ъЦШөгіЗКРёЦІДіЙҪ»БҝҪПЙПёцҪ»ТЧИХЙПЙэ2025/11/12